I. Objectifs de la norme ISO 14064-1

La norme ISO 14064-1 "spécifie les principes et les exigences au niveau de l'organisation pour la quantification et la déclaration des émissions et des suppressions de gaz à effet de serre (GES). Elle comprend des exigences relatives à la conception, au développement, à la gestion, à la déclaration et à la vérification de l'inventaire des émissions de GES d'un organisme".

Des standards similaires existent pour la quantification et le reporting des émissions de GES à différents niveaux, par exemple :

- La norme ISO 14064-2 définit les principes et la méthode pour quantifier et faire le bilan des émissions de GES d'un projet.

- La norme ISO 14067 définit les principes et la méthode pour quantifier et faire le bilan des émissions de GES d'un produit.

II. Principes

Les cinq principes suivants ont guidé l'établissement de la norme et doivent également servir de principes directeurs pour tout bilan GES conforme à la norme ISO 14064-1, afin de garantir que les informations relatives aux émissions de GES constituent un compte rendu fidèle et juste.

- Pertinence

Lister les sources et puits de GES, utiliser les données et les méthodologies de la façon la plus appropriée aux besoins de l'utilisateur final. - Complétude

Inclure toutes les sources et tous les puits de GES pertinents. - Cohérence

Rendre possible la comparaison des informations GES - Exactitude

Réduire les biais et les incertitudes dans la mesure du possible. - Transparence

Divulguer des informations suffisantes et appropriées sur les GES pour permettre aux utilisateurs finaux de prendre des décisions avec une assurance raisonnable.

III. Nomenclature

Vous connaissez probablement les trois "scopes" du Greenhouse Gas Protocol (scope 1 pour les émissions directes, scope 2 pour les émissions indirectes liées à l'énergie et scope 3 pour les autres émissions indirectes).

De même, la norme ISO 14064-1 classifie les émissions selon sa propre nomenclature, divisée en 6 catégories.

Chaque catégorie peut ensuite être divisée en sous-catégories.

1) Emissions et réductions directes de gaz à effets de serre (=scope 1 du GHG Protocol)

a. Emissions directes liées aux sources fixes de combustion

b) Emissions directes liées aux sources mobiles de combustion

c) Emissions et réductions directes liées aux procédés industriels

d) Emissions directes fugitives

e) Emissions directes issues de la biomasse (sols et forêts)

2) Emissions indirectes associées à l'énergie

a) Emissions indirectes liées à la consommation d’électricité

b) Emissions indirectes liées à la consommation d'énergie autre que l'électricité

3) Emissions indirectes associées aux transports

Cette catégorie comprend le transport de personnes et de marchandises, tous modes confondus (ferroviaire, maritime, aérien et routier). Si le moyen de transport appartient à l'organisation ou est contrôlé par elle, les émissions doivent être prises en compte dans la catégorie 1.b., en tant qu'émissions directes.

Les sous-catégories sont les suivantes :

a) Transport et distribution de marchandises amont

b) a) Transport et distribution de marchandises aval

c) Déplacements domicile-travail des employés

d) Déplacements des visiteurs et clients

e) Déplacements professionnels

4) Emissions indirectes associées aux produits utilisés par l'organisation

a) Achats de biens

b) Immobilisations de biens

c) Gestion des déchets

d) Actifs en leasing amont

e) Achats de services

5) Emissions indirectes associées à l'utilisation des produits de l'organisation

a) Emissions et suppressions liées à l'utilisation des produits

b) Actifs en leasing aval (appartenant à l'organisation et prêtés à d'autres entités)

c) Emissions liées à la fin de vie des produits

d) Investissements

6) Autres émissions indirectes

Cette catégorie comprend toutes les sources qui ne correspondent à aucune des catégories précédentes.

IV. Comment réaliser un bilan des émissions de gaz à effet de serre selon la norme ISO 14601-1 en 9 étapes

1. Définir le périmètre organisationnel et le périmètre de déclaration

Avant de commencer à lister les sources, à collecter les données et à calculer les émissions, il est nécessaire de prendre un temps pour fixer les limites de l'organisation et du bilan, de manière transparente, complète et cohérente.

Périmètre organisationnel

Définir le périmètre organisationnel revient à déterminer les installations, machines, activités, etc. qui se trouvent à l'intérieur des frontières de l'organisation et lesquelles n'en font pas partie.

C'est une étape importante car les émissions provenant de sources se situant dans le périmètre organisationnel seront considérées comme des émissions directes.

Les émissions liées aux activités et à la chaîne de valeur de l'organisation, mais qui ne se situent pas à l'intérieur du périmètre organisationnel, seront considérées comme des émissions indirectes.

Périmètre de déclaration

Lorsque l'organisation est complexe ou de grande taille , il est quasiment impossible de lister toutes les sources d'émissions et de calculer le volume des émissions associées à chacune.

Toutes les sources d'émissions directes ainsi que les sources d'émissions indirectes associées à l'énergie doivent êtres listées et prises en compte dans le bilan.

Pour les autres sources d'émissions indirectes, appartenant aux catégories 3 à 6, toutes les sources d'émissions significatives doivent être inclues au bilan.

Délimiter le périmètre de déclaration signifie donc, pour les catégories 3 à 6, décider quelles sources d'émission peuvent être exclues du bilan car non significatives, divulguer toutes les exclusions et démontrer qu'elles ne sont pas significatives en termes de volume ou d'importance stratégique.

2. Identifier et catégoriser les sources d'émissions

Dans les limites du périmètre organisationnel et de déclaration, il est nécessaire d'identifier toutes les sources d'émission dans chaque sous-catégorie.

Pour ce faire, il est souvent nécessaire d'utiliser différents jeux de données, afin de s'assurer qu'aucune source d'émission importante n'est oubliée.

Par exemple, les jeux de données souvent utilisés sont les fichiers comptables, les documents détaillant les achats, les rapports de vente, les organigrammes, les tableaux de gestion de la qualité, etc.

L'utilisation de plusieurs ensembles de données augmente le risque de double comptage d'émission (lorsqu'une même source est répertoriée dans deux sous-catégories différentes ou deux fois dans la même sous-catégorie). Il est donc nécessaire de vérifier qu'il n'y a pas de double comptage à la fin de cette étape.

Tenir compte des puits de GES : Le cas échéant, tenir compte des puits de GES présents à l'intérieur des limites définies.

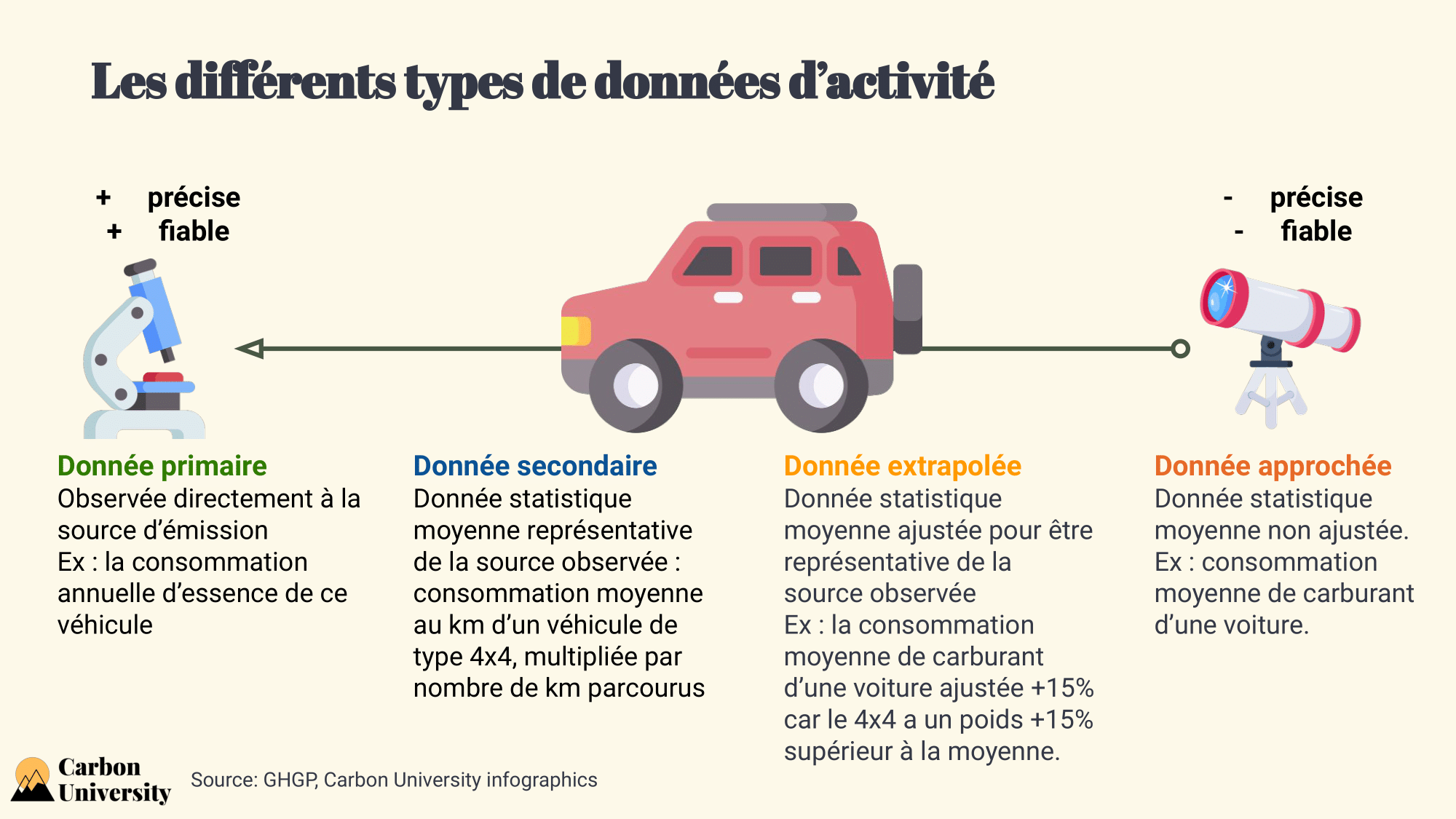

3. Pour chaque source, collecter les données d'activité et choisir un facteur d'émission

Collecter les données d'activité

Recueillir les données d'activité pertinentes associées à chaque source d'émissions. Il peut s'agir d'informations telles que la consommation de carburant, la quantité produite/acheté, le poids ou les données monétaires.

Lorsque plusieurs types de données d'activité sont disponible, la plus précise et la plus fiable doit être privilégiée :

Infographie Carbon University

Choisir un facteur d'émission

Identifier le facteur d'émission approprié pour calculer les émissions de GES à partir des données d'activité collectées. Les facteurs d'émission fournissent des ratios de conversion entre les données d'activité et les émissions de GES.

4. Calculer les émissions de GES

Multiplier les données d'activité par les facteurs d'émission correspondants pour calculer les émissions de GES de chaque source. Agréger les émissions par sous-catégorie, par catégorie et pour l'ensemble de l'organisation.

5. Assurance et contrôle du bilan

Mettre en œuvre des mesures d'assurance et de contrôle de la qualité pour garantir l'exactitude et la fiabilité des données et des calculs. Au cours de cette étape, vous devez examiner les sources de données et appliquer des contrôles statistiques.

6. Préparation des livrables du bilan des émissions de gaz à effet de serre

Consolider les données calculées sur les émissions et les suppressions de GES dans un rapport complet. Incluez tous les détails nécessaires, tels que la méthodologie utilisée, les sources de données, les hypothèses formulées et les éventuelles limitations ou incertitudes.

7. Effectuer une vérification par un tiers (facultatif) :

Vous pouvez faire appel à un vérificateur indépendant pour examiner et valider votre bilan des émissions de GES. La vérification garantit aux parties prenantes que votre bilan respecte les exigences de la norme ISO 14064-1 et qu'il est conforme aux normes pertinentes.

8. Amélioration continue et actualisation du bilan

Mettez en place un système pour suivre et mettre à jour régulièrement les données des émissions de gaz à effet de serre.

Au cours du bilan, chaque fois que des données étaient manquantes ou de qualité insuffisante pour répertorier les sources ou calculer les émissions de manière fiable et précise, des mesures d'amélioration continue de la collecte des données doivent être mises en œuvre pour s'assurer d'une amélioration en vue du prochain bilan.

9. Et ensuite?

Bien que la réalisation du bilan des émissions GES de votre organisation soit une étape essentielle dans la réduction des émissions de GES liées à votre activité, elle est inefficace si le bilan n'est pas suivi de la définition d'objectifs de réduction fondés sur des données scientifiques et d'un plan de transition pour atteindre ces objectifs.

La communication auprès des parties prenantes internes et externes concernées est également une étape essentielle pour réussir la transition de votre organisation vers un modèle bas carbone.

Fixer des objectifs "science-based" (basés sur la science)

Maintenant que vous avez calculé le volume des émissions totales de votre organisation en T CO2e, vous devez fixer des objectifs absolus d'émissions de CO2 alignés avec le consensus scientifique. L'initiative Science Based Target (SBTI) propose des outils et recommandations pour fixer des objectifs de ce type.

Pour les entreprises domiciliées dans l'Union Européenne, Carbon University propose aussi cet outil gratuit afin de fixer des objectifs de réduction des émissions de GES conformes à l'objectif européen pour 2030 de "-55%", en accord avec l'Accord de Paris.

Construire un plan de transition pour atteindre ces objectifs

Après avoir fixé des objectifs, vous devez élaborer un plan de transition, avec des actions de réduction qui permettront de les atteindre.

Il est nécessaire d'évaluer en tonnes de CO2e l'impact de chaque action, afin de s'assurer que le plan permettra à l'organisation d'atteindre ses objectifs.

Pour garantir la mise en œuvre du plan en temps et en heure, il est également nécessaire de fixer des indicateurs de performance clés (KPI) SMART.

Communication

La communication, interne comme externe, joue aussi un rôle clé dans le succès de la démarche bas-carbone d'une organisation.

En interne, il est important de communiquer sur les résultats du bilan des émissions des GES et de bien expliquer les principaux axes et le calendrier du plan de transition. Chaque équipe et chaque responsable doit savoir clairement quel est son budget carbone pour l'année suivante et quelles actions de réduction il doit mettre en œuvre.